Unkompliziert. Sicher. Schnell.

ANGEBOT ANFORDERNkostenlos & unverbindlich

Als Unternehmer und auch als Angestellter muss man wissen, was eine Lohnabrechnung ist. Eine Lohnabrechnung ist ein Dokument, welches die Zusammensetzung des Gehalts eines Arbeitnehmers für einen bestimmten Zeitraum widerspiegelt. Dabei besteht der Lohn aus mehreren Bestandteilen, die allesamt im Dokument übersichtlich dargestellt werden. Außerdem kann man über die Lohnabrechnung die zu überweisende Zahlung des Lohns sehen. Viele Menschen verwechseln eine Lohnabrechnung mit der Gehaltsabrechnung. Was genau ist also eine Lohnabrechnung und wie setzt sie sich zusammen? Diese und viele weitere Unklarheiten werden in diesem Beitrag von den Lohnhelden genau erläutert.

Um zu klären, was genau eine Lohnabrechnung ist, muss erst einmal der Unterschied zwischen einer Lohn- und einer Gehaltsabrechnung geklärt werden. Hat ein Unternehmen fest angestellte Arbeitnehmer, können sie unterschiedlich für ihre Arbeit entlohnt werden. Zum einen können sie über den Lohn und zum anderen über das Gehalt entlohnt werden. Erhält der Arbeitnehmer Lohn, dann wird er nach den erbrachten Arbeitsstunden bezahlt. Der zu zahlende Betrag kann sich jeden Monat ändern. Erhält der Arbeitnehmer jedoch Gehalt, dann bekommt er jeden Monat eine feste Summe ausgezahlt. Es spielt beim Erhalt des Gehalts keine Rolle, wie lange der Arbeitnehmer tatsächlich im Monat gearbeitet hat.

Besonders in den gewerblichen oder handwerklichen Berufen werden viele Arbeitnehmer nach Stunden abgerechnet. Auch Nebenjobs werden oft über den Stundenlohn abgerechnet. Laut Gesetz muss eine Lohnabrechnung für jeden Arbeitnehmer verpflichtend ausgestellt werden. Eine Lohnabrechnung beinhaltet die genaue Aufteilung des Stundenlohns und dient als Nachweis über den ausgezahlten Lohn. Eine Lohnabrechnung enthält vor allem Angaben über die Höhe des Lohns, sämtliche Zuschläge, Zulagen oder Abzüge und sonstige Vergütungen und Vorschüsse. Durch die einzelnen Posten kann die Lohnabrechnung genau aufgeteilt und die Auszahlung für einen bestimmten Zeitraum besser nachvollzogen werden.

Laut § 108 Gewerbeordnung muss jeder gewerbliche Arbeitgeber in Deutschland seinem Arbeitnehmer eine schlüssige Lohnabrechnung in Textform zukommen lassen. Die Stundenlohnabrechnung kann handschriftlich und in elektronischer Form mit anschließendem Ausdruck erfolgen. Die Lohnabrechnung muss zwingend in Euro berechnet und natürlich auch ausgewiesen werden. Neben der Summe muss eine Lohnabrechnung auch die sozialen Abzüge beinhalten. Auch Steuern und andere gesetzliche Abzüge müssen in einer Lohnabrechnung ausgewiesen werden. Mit der Aushändigung der Lohnabrechnung wird es dem Arbeitnehmer ermöglicht, die Lohnzahlung zu überprüfen und nachzuvollziehen. Aus diesem Grund muss die Lohnabrechnung so transparent wie möglich dargestellt werden.

Nach Ablauf eines Jahres muss der Arbeitgeber dem Arbeitnehmer eine Jahresmeldung erstellen. In dieser Jahresmeldung sind alle Abgaben noch einmal aufgelistet. Diese Meldung ist im Übrigen relevant für jede Steuererklärung, da alle gezahlten Steuern und der gesamte Lohn sowie alle anderen Ausgaben für ein Jahr aufgelistet sind. Der Arbeitgeber muss die Meldung bis zum 31.12. des Jahres fertigstellen. Spätestens zum 15.04. des Folgejahres ist dem Arbeitnehmer jedoch die Jahresübersicht auszuhändigen.

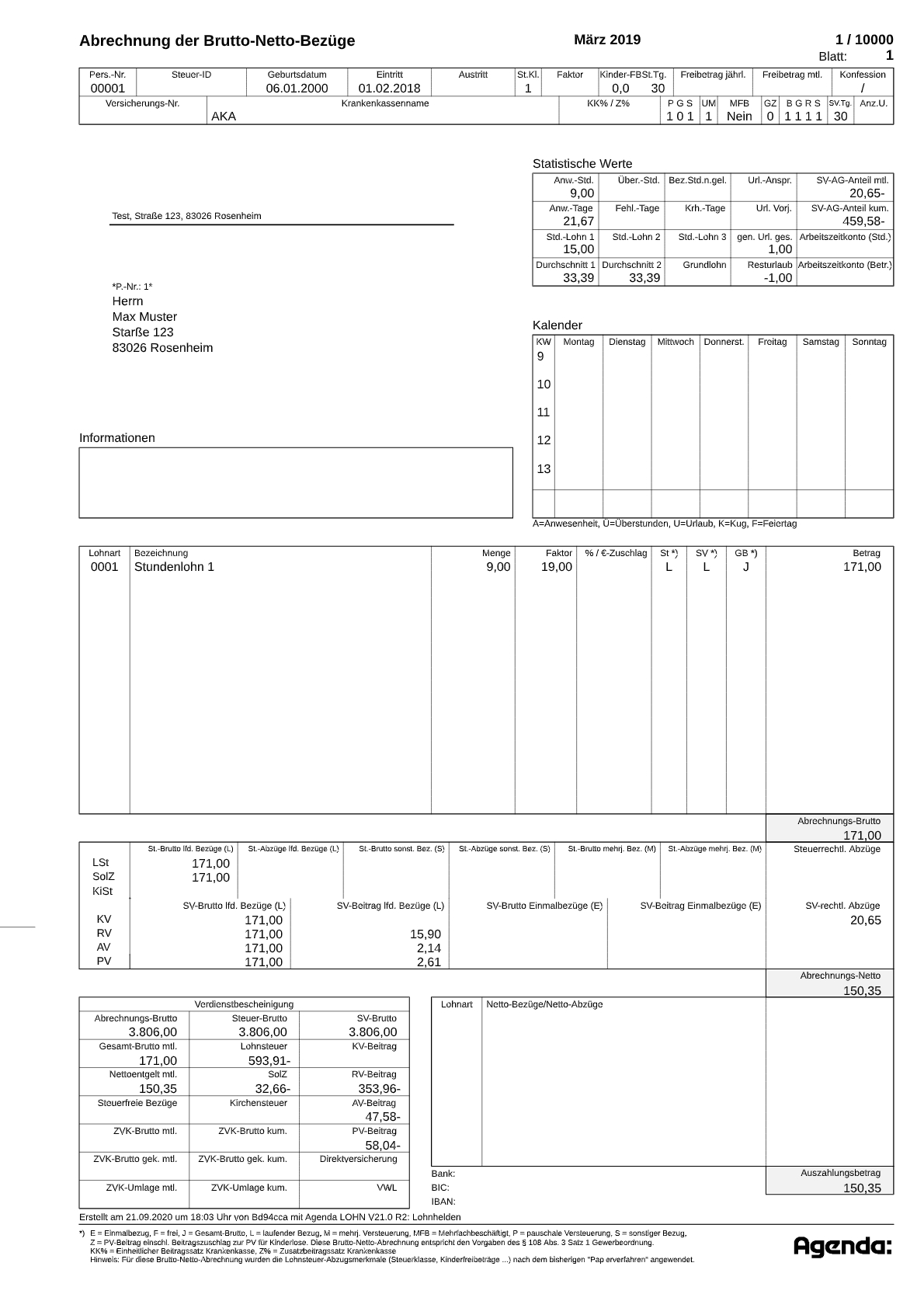

Die Daten, die in einer Lohnabrechnung stehen müssen, wurden natürlich auch gesetzlich festgelegt. In § 108 Abs. 3 Satz 1 der Gewerbeordnung steht genau geschrieben, welche Angaben der Arbeitgeber in einer Lohnabrechnung festhalten muss. Zu den Angaben zählen in erster Linie die allgemeinen Angaben, wie zum Beispiel der Namen, die Anschrift, das Geburtsdatum des Arbeitnehmers, die Sozialversicherungsnummer, die Steuer-ID und auch die Steuerklasse des Arbeitnehmers. Außerdem müssen der Beginn sowie das Ende des Arbeitsverhältnisses, der Abrechnungszeitraum und die Entgeltbestandteile in einer Lohnabrechnung enthalten sein. Zu den Entgeltbestandteilen gehören der Bruttolohn, die Sachbezüge, die Steuerfreibeträge, die vermögenswirksamen Leistungen, der Beitragssatz zur Altersvorsorge, der Kirchensteuerabzug, die Sozialversicherungsbeiträge, die Zusatzbeiträge zur Krankenkasse, die persönlichen Abzüge, der Kinderfreibetrag, Aufwandsentschädigungen, Überstunden und der Auszahlungsbetrag in Euro. Als Arbeitgeber behält man übrigens die abgabepflichtigen Beiträge des Arbeitnehmers ein, um diese an die zuständige Behörde zu übermitteln. Dabei handelt es sich größtenteils um die Beiträge zur Sozialversicherung, die an die jeweilige Krankenkasse übermittelt werden müssen. Damit man einen besseren Überblick über die einzelnen Posten der Lohnabrechnung bekommt, findet man im Internet jede Menge Lohnabrechnungen als Muster.

Die vielen Daten, die auf der Lohnabrechnung stehen, sind für einige Arbeitnehmer unverständlich. Zahlreiche Arbeitnehmer stellen sich immer wieder die Frage, wie man auf den Auszahlungsbetrag kommt. Deshalb folgt eine genaue Beschreibung des Auszahlungsbetrages. Um den Gesamtbruttolohn eines Arbeitnehmers zu ermitteln, muss man zunächst geldwerte Sachbezüge, vermögenswirksame Leistungen und die betriebliche Altersvorsorge zum Bruttolohn hinzurechnen. Vom Gesamtbruttolohn zieht man nun den sozialversicherungsfreien Betrag zur betrieblichen Altersvorsorge wieder ab. Das beitragspflichtige Arbeitsentgelt wird nun um die Steuerfreibeträge und die betriebliche Altersvorsorge (steuerfreier Betrag) gemindert. Das steuerpflichtige Arbeitsentgelt wird um die Lohnsteuer, den Solidaritätszuschlag zur Lohnsteuer, die Kirchensteuer von der Lohnsteuer, die Krankenversicherung, die Rentenversicherung, die Pflegeversicherung, den Beitragszuschlag zur Pflegeversicherung und die Arbeitslosenversicherung reduziert. Heraus kommt ein Nettolohn, der eventuell um diverse Sachbezüge, persönliche Abzüge oder um die vermögenswirksamen Leistungen gekürzt wird. Zum Schluss bleibt der Auszahlungsbetrag, der auf das Konto des Arbeitnehmers überwiesen wird. Teilweise kann es sein, dass Aufwandsentschädigungen zum Auszahlungsbetrag wieder hinzugerechnet werden.

Bei den meisten Arbeitnehmern ändert sich nicht viel auf der Lohnabrechnung. Jedoch wird sie jeden Monat sehnsüchtig erwartet. Oft wundern sich die Arbeitnehmer nur, wie viel Geld an das Finanzamt und an die Krankenkassen abgeführt werden. Doch was macht man, wenn man die Lohnabrechnung bekommen hat? Wie bewahrt man sie auf? Wie lange muss sie überhaupt aufbewahrt werden? Viele Arbeitnehmer wissen gar nicht, wie eine Lohnabrechnung aufbewahrt werden muss. Da eine Lohnabrechnung als Einkommensnachweis in den unterschiedlichsten Lebenslagen dient, wie zum Beispiel bei der Aufnahme eines Kredites oder der Beantragung von Zuschüssen, lohnt es sich, die Lohnabrechnung aufzubewahren. Doch welche Aufbewahrungspflichten gelten für Arbeitnehmer? Laut Gesetz sind Arbeitnehmer nicht verpflichtet, Lohnabrechnungen aufzubewahren. Jedoch spricht die Tatsache, dass Lohn- und Gehaltsabrechnungen als Einkommensnachweise dienen, für eine Aufbewahrung der Dokumente.

Meistens werden für die Aufnahme eines Kredites oder bei Unterzeichnung eines Mietvertrages lediglich die Abrechnungen der letzten drei Monate verlangt, jedoch kann es nicht schaden, dass die Abrechnungen des letzten Jahres aufbewahrt werden, um mögliche Unstimmigkeiten aus dem Weg zu schaffen. Die Aufbewahrungsfrist für Unternehmen unterscheidet sich jedoch komplett von der eines Arbeitnehmers.

Sämtliche Lohnabrechnungen gehören zu den Unterlagen der Buchhaltung. Dokumente, die die Buchhaltung betreffen, müssen eigentlich für zehn Jahre aufbewahrt werden. Jedoch bezieht sich die Lohnabrechnung auf die Lohnsteuer, sodass der Gesetzgeber eine Aufbewahrungsfrist von sechs Jahren vorgibt. Alle Lohnabrechnungen sämtlicher Mitarbeiter müssen daher sechs Jahre aufbewahrt werden. Erfahren Sie bei uns auch mehr bezüglich der Gehaltsabrechnung.

kostenlos & unverbindlich

Die Steuerklasse ist für jeden Arbeitnehmer wichtig, denn sie bestimmt die Höhe der steuerlichen Abzüge in einer Lohnabrechnung. Je nach Steuerklasse können der Lohnsteuerabzug, der Solidaritätszuschlag und die Kirchensteuer variieren. Insgesamt gibt es sechs Steuerklassen, die je nach Lebenssituation des Arbeitnehmers als Grundlage für den Lohnsteuerabzug genutzt werden können.

Die Steuerklasse 1 richtet sich an alle Arbeitnehmer, die nicht oder nicht mehr verheiratet sind. Alle Personen, die ledig, nicht verheiratet, geschieden oder verwitwet sind, bekommen also die Steuerklasse 1 zugeordnet. Die Abzüge richten sich dabei nach der Höhe des Einkommens. Bezüglich der Abzüge gibt es keinen Unterschied zur Steuerklasse 4. Der einzige Unterschied liegt jedoch beim Kinderfreibetrag. Die Arbeitnehmer mit der Steuerklasse 1 bekommen also den vollen Kinderfreibetrag. Ansonsten hat diese Steuerklasse keine steuerlichen Vor- oder Nachteile. Jede Steuerklasse kann von bestimmten Steuerfreibeträgen profitieren. Für eine Steuerklasse gibt es nur bestimmte Freibeträge, die von den anderen Steuerklassen nicht genutzt werden können.

Die Steuerklasse 2 ist nur für Alleinerziehende gedacht. Allerdings muss mindestens ein steuerlich zu berücksichtigendes Kind in dem Haushalt der Alleinziehenden leben. In der Steuerklasse 2 profitiert der Alleinziehende von dem Entlastungsbetrag für Alleinerziehende, dem Grundfreibetrag und dem Kinderfreibetrag. Um einen Steuerklassenwechsel vorzunehmen, muss der Alleinerziehende den Klassenwechsel beim Finanzamt beantragen. Damit eine alleinerziehende Person die Steuerklasse 2 bekommt, müssen jedoch ein paar Voraussetzungen erfüllt werden. Das Kind der alleinerziehenden Person muss in jedem Fall minderjährig sein und mit im Haushalt der Person leben. Für dieses Kind muss ein Kinderfreibetrag oder Kindergeld beansprucht werden. Außerdem darf keine weitere volljährige Person mit im Haushalt leben, die als Erziehungsberechtigter gelten kann.

Die Steuerklasse 3 ist nur für verheiratete Personen und auch nur in Verbindung mit der Steuerklasse 5. Der besserverdienende Partner sollte in jedem Fall die Steuerklasse 3 wählen, da nur niedrige Steuern in dieser Klasse anfallen. Jedoch fallen die Steuern in der Steuerklasse 5 sehr hoch aus. Nach der Hochzeit kommt die entscheidende Frage des Finanzamtes, welche Steuerklasse das frisch vermählte Paar wählt. Viele Paare sind sich nicht einmal sicher, ob sich überhaupt ein Steuerklassenwechsel lohnt. Verheiratete Paare haben die Wahl zwischen den Steuerklassen 4/4, 3/5 oder 5/3. Online findet man heutzutage hilfreiche Steuerklassenrechner, mit denen man die beste Kombination ermitteln kann. Die Kombination der Steuerklassen 3 und 5 eignet sich allerdings nur für die Paare, bei dem ein Partner wesentlich weniger verdient als der andere.

Wer sich vermählt, der wird automatisch der Steuerklasse 4 zugeordnet. Diese Steuerklasse ist besonders für Paare geeignet, die ungefähr gleich viel verdienen. Die Abzüge der Steuerklasse 4 unterscheiden sich nicht von den Abzügen der anderen Steuerklassen. Jedoch kann das Paar, wie bereits erwähnt, zu den Steuerklassen 3/5 oder 5/3 wechseln. Diese Kombination kann dem Paar möglicherweise ein paar steuerliche Vorteile sichern. Auch bei diesen Steuerklassen hängen die Abzüge von der Höhe des Gehalts ab. Wenn das Einkommen des Paares 60:40 ist, bietet sich ein Steuerklassenwechsel in die Steuerklassen 3 und 5 an. Der Partner mit dem geringeren Einkommen sollte die Steuerklasse 5 wählend, während der Partner mit dem höheren Einkommen die Steuerklasse 3 auswählen sollte.

Die Steuerklasse 6 lohnt sich für die Arbeitnehmer, die zwei oder mehreren Jobs nachgehen. Übersteigt der zweite Job die Minijob-Grenze, dann wird er immer nach der Steuerklasse 6 besteuert. Die steuerlichen Abzüge sind in dieser Steuerklasse besonders hoch, denn es gibt keinen Grundfreibetrag, keinen Kinderfreibetrag, keinen Arbeitnehmerpauschbetrag und auch keinen Sonderausgabenpauschbetrag. Aus diesem Grund sollte genau nachgerechnet werden, ob sich ein zweiter Job überhaupt finanziell lohnt.

Die Lohnsteuer ist eine Quellensteuer. Alle Arbeitnehmer müssen die Lohnsteuer zahlen. Der Arbeitgeber zieht die Lohnsteuer über die Lohnabrechnung ein und leitet sie entsprechend weiter. Die Lohnsteuer wird vom Bruttogehalt abgezogen. Der Staat bekommt vom Arbeitgeber die Lohnsteuer direkt zugeschickt. Oft kommt es vor, dass die Lohnsteuer mit der Einkommensteuererklärung zum Teil zurückgefordert werden kann. Die Lohnsteuer wird monatlich vom Bruttogehalt eines Arbeitnehmers einbehalten. Doch nicht auf alle Einkunftsarten fällt die Lohnsteuer an. Nur der Lohn aus nichtselbstständiger Arbeit wird mit der Lohnsteuer verrechnet. Bei der Berechnung der Lohnsteuer werden alle Steuerfreibeträge und auch der Familienstand berücksichtigt. Die zu viel gezahlte Lohnsteuer wird durch einen Lohnsteuerausgleich von der Behörde zurückerstattet. Man zahlt die Lohnsteuer also im Voraus. Der Arbeitnehmer schuldet dem Staat die Steuern, obwohl er sie nicht berechnen und an das Finanzamt abführen muss.

Der Arbeitgeber steht in der Pflicht der Erstellung der Lohnabrechnung und auch der Abführung an das Finanzamt. Dank der elektronischen Lohnsteuerkarte weiß der Arbeitgeber, welche Steuerklasse der Arbeitnehmer hat. Stellt der Arbeitgeber einen neuen Mitarbeiter ein, dann muss er diesen beim Finanzamt melden. Schließlich muss das Finanzamt wissen, wer für diesen Arbeiter die Lohnsteuer abführen wird.

Die Lohnsteuer-Anmeldung soll das Anmelden der einzelnen Arbeitnehmer vereinfachen. Die Höhe der Abgabe hängt von der Steuerklasse des Arbeitnehmers ab. Wer die Lohnsteuer für sich berechnen will, der muss die Steuerfreibeträge der eigenen Steuerklasse kennen. Diese Steuerfreibeträge werden nämlich vom Bruttolohn abgezogen, sodass nur noch das zu versteuernde Einkommen übrig bleibt.

Die Steuern, die auf einer Lohnabrechnung angegeben werden, werden direkt an das Finanzamt abgeführt. Die Lohnsteuer, der Solidaritätszuschlag und auch die Kirchensteuer werden also direkt an das Finanzamt gesendet. Die Sozialabgaben werden hingegen direkt an die Krankenkasse des Arbeitnehmers gesendet. Zu den Sozialabgaben gehören die Krankenversicherung, die Rentenversicherung, die Pflegeversicherung und auch die Arbeitslosenversicherung. Doch in welcher Höhe werden die einzelnen Posten abgeführt? Ganz einfach ausgedrückt kann man sagen, dass sich die Höhe der Abzüge nach dem Bruttolohn richtet.

Die Lohnsteuer richtet sich dementsprechend nach dem Gehalt und der Lohnsteuerklasse. Die Lohnsteuer liegt zwischen 15 % und 45 %. Die Höhe des Solidaritätszuschlags und der Kirchensteuer hängt hingegen von der Höhe der Lohnsteuer ab. Der Soli wird mit 5,5 % berechnet. Die Kirchensteuer wird mit 9 % von der Lohnsteuer berechnet. Die Sozialversicherungsbeiträge bilden einen festen Prozentsatz des Bruttolohns und werden zur Hälfte vom Arbeitgeber und zur Hälfte vom Arbeitnehmer getragen. Der Prozentsatz für die Krankenversicherung liegt insgesamt bei 14,6 %, wenn man bei einer gesetzlichen Krankenversicherung ist. Die Pflegeversicherung liegt bei 3,05 %, auch dieser Anteil wird zur Hälfte vom Arbeitgeber und Arbeitnehmer übernommen. Sollte man ein kinderloser Arbeitnehmer sein, dann kommt ein Aufschlag in Höhe von 0,25 % hinzu. Der Anteil der Rentenversicherung liegt insgesamt bei 18,6 % und der Anteil der Arbeitslosenversicherung liegt bei 2,4 %.

Rufen Sie an oder schreiben uns. Wir freuen uns auf Sie.

ANGEBOT ANFORDERNoder rufen Sie uns an direkt an

0541 9393 99 99In einer Lohnabrechnung spielen Sachbezüge eine große Rolle. Doch was sind Sachbezüge überhaupt? Ein Sachbezug ist eine Leistung an den Arbeitnehmer, die nicht in der Auszahlung von Lohn besteht. Mehrere Sachbezüge verschiedener Art bezeichnet man auch als geldwerten Vorteil. Der geldwerte Vorteil bezieht sich auf alle Leistungen, die ein Arbeitnehmer vergünstigt zur Verfügung gestellt bekommt. Zwar muss der Arbeitnehmer Steuern auf diesen Sachbezug zahlen und er wird vom Lohn einbehalten, dennoch erhält er die Leistung wesentlich günstiger, als wenn er die Sachbezüge woanders bezahlen würde. Bezüglich der Sachbezüge sind jedoch einige Obergrenzen zu beachten, die im folgenden Absatz genauer erläutert werden.

Die Bagatellgrenze gilt für Geschenke bis zu einem Wert von 44 Euro pro Monat. Bleibt der Wert dieser Geschenke unter 44 Euro, dann sind sie steuerfrei. Der Rabattfreibetrag gilt für Waren und Dienstleistungen, die 1.080 Euro pro Jahr nicht übersteigen. Dieser Freibetrag gilt zum Beispiel für Personalkäufe im Einzelhandel.

Auch die Berufsbekleidung kann vom Arbeitgeber steuerfrei finanziert werden. Allerdings muss ein Firmenlogo auf der Arbeitskleidung zu erkennen sein. Auch Mahlzeiten können bis zu einem bestimmten Betrag vom Arbeitgeber bezahlt werden. Voraussetzung für Mahlzeiten im Betrieb ist natürlich eine betriebseigene Kantine. Für ein Mittagessen muss der Arbeitgeber 3,40 Euro und für ein Frühstück 1,80 Euro pro Tag bezahlen, maximal jedoch 258 Euro pro Monat. Selbst für Betriebsveranstaltungen gilt jährlich ein Freibetrag von 110 Euro pro Mitarbeiter. Allerdings gilt dieser Freibetrag nur für Veranstaltungen, die wirklich relevant sind und die von allen Mitarbeitern aufgesucht werden können. Ein Sachbezug ist auch die Überlassung eines Firmenwagens zum privaten Gebrauch sowie ein Arbeitgeberdarlehen mit sehr niedrigem Zinssatz. Auch Job-Tickets für vergünstigte Fahrten mit öffentlichen Verkehrsmitteln können vom Arbeitgeber bezahlt werden. Allerdings haben nicht nur Arbeitnehmer einen Vorteil bei den unterschiedlichen Sachbezügen, auch Arbeitgeber können in diesem Fall profitieren. Arbeitgeber müssen auf geldwerte Vorteile nämlich keine Sozialversicherungsbeiträge bezahlen und die Gegenstände können sogar steuerlich geltend gemacht werden. Werden die einzelnen Freibeträge nicht überstiegen, dann spart der Arbeitnehmer, da keine Sozialversicherungsbeiträge und Lohnsteuer anfallen.

Die Kirchensteuer wird ebenfalls auf der Lohnabrechnung berücksichtigt. Die meisten Arbeitnehmer sehen in der Kirchensteuer wenig Sinn. Aus diesem Grund treten viele Arbeitnehmer aus der Kirche aus, denn dann fällt die Kirchensteuer auf der Lohnabrechnung weg. Die Kirchensteuer wird jedoch nur von staatlich anerkannten Religionsgemeinschaften erhoben, wie zum Beispiel die katholische und die evangelische Kirche. Andere Religionsgemeinschaften können keine Kirchensteuer erheben. Die Kirchensteuer hat keinen festen Satz. Die einzelnen Bundesländer bestimmen die Höhe der Kirchensteuer unterschiedlich. Die Kirchensteuer liegt oft zwischen 8 % und 9 %. Außerdem richtet sich die Kirchensteuer nach der Lohnsteuer. Von der berechneten Lohnsteuer wird also die jeweilige Kirchensteuer berechnet und abgezogen.

Der Solidaritätszuschlag ist ebenfalls eine Steuer, die von vielen Arbeitnehmern nicht gut aufgenommen wird. Vielen Arbeitnehmern scheint diese Steuer nicht mehr zeitgemäß und ganz und gar nicht sinnvoll. Den Solidaritätszuschlag gibt es bereits seit den 90er Jahren. Der Zuschlag soll den Wiederaufbau des Ostens unterstützen. Der Solidaritätszuschlag wird mit 5,5 % von der errechneten Lohnsteuer abgezogen.

Wurde eine Lohnabrechnung ausgestellt und dem Arbeitnehmer überreicht, sollte sie direkt auf Vollständigkeit und Korrektheit geprüft werden. Besonders zu Beginn des Jahres schleichen sich oftmals Fehler auf die Lohnabrechnung. Es kann vorkommen, dass Freibeträge neu beantragt werden müssen, da sie nicht mit ins neue Jahr übernommen werden. Außerdem müssen die Arbeitnehmer überprüfen, ob deren Steuerklasse überhaupt noch treffend ist. Wurde im jetzigen Jahr geheiratet? Sind eventuell Kinder in die Welt des Arbeitnehmers getreten? Ändert sich im privaten Leben etwas, dann ändert sich auch meistens die Lohnsteuerklasse. Ein Wechsel der Lohnsteuerklasse kann sich positiv auf das Gehalt auswirken. Eine weitere Frage, die sich ein Arbeitnehmer stellen sollte: Wurden alle Freibeträge korrekt ausgeführt? Wie eben bereits erklärt, werden Freibeträge nicht einfach aus dem Vorjahr übernommen. Auch der Kinderfreibetrag sollte genau überprüft werden, denn die Höhe des Freibetrages richtet sich nach dem Alter des Kindes und ob es eventuell arbeiten geht.

Fängt das Kind möglicherweise eine Ausbildung an? Beginnt eines der Kinder ein Studium? Diese Daten sind entscheidend für die Erstellung der Lohnabrechnung. Außerdem muss mit dem Arbeitnehmer geklärt werden, ob er aus der Kirche ausgetreten ist. Sollte er aus der Kirche ausgetreten sein, dann darf von der Lohnsteuer keine Kirchensteuer mehr berechnet werden. Einige Arbeitnehmer finden den Abzug der Kirchensteuer nämlich zu hoch und treten deshalb aus der Kirche aus. Viele Arbeitnehmer bleiben ihrer Krankenkasse jahrelang treu. Manche Arbeitnehmer sind zu bequem, um die Krankenkasse zu wechseln, andere wiederum sind mit den Leistungen der Krankenkasse rundum zufrieden. Allerdings gibt es auch Arbeitnehmer, die ihre Krankenkasse wechseln. Wurde ein Wechsel der Krankenkasse vorgenommen, dann können sich die zusätzlichen Beiträge zwischen den einzelnen Kassen unterscheiden. Auch wenn der Wechsel nur minimal ins Gewicht fällt, kann sich der Vergleich der Krankenkassen durchaus lohnen. In erster Linie sind Arbeitgeber natürlich verpflichtet, korrekte Lohnabrechnungen auszustellen, dennoch kann eine regelmäßige Kontrolle der Lohnabrechnung nicht verkehrt sein. Eine Kontrolle kann besonders dann sinnvoll sein, wenn ein Wechsel der Krankenkasse sich geändert hat oder Veränderungen im Privatleben aufgetreten sind.

Um eine Lohnabrechnung anhand eines Beispiels durchführen zu können, benötigt man einige Angaben zum Arbeitnehmer. Wichtig für den Lohnsachbearbeiter zu wissen ist natürlich die Höhe des Lohns. Außerdem muss der Sachbearbeiter wissen, ob der Arbeitnehmer einen VWL-Vertrag hat. Denn der Arbeitgeber zahlt jeden Monat vermögenswirksame Leistungen zusätzlich zum Lohn. Zudem muss der Sachbearbeiter alle elektronischen Lohnsteuerabzugsmerkmale des Arbeitnehmers erfragen, wie zum Beispiel die Steuerklasse, den Kinderfreibetrag und das Kirchensteuermerkmal. Außerdem muss angegeben werden, ob der Arbeitnehmer pflichtversichert ist oder er sich privat abgesichert hat. Zudem ist das Alter des Arbeitnehmers entscheidend, denn ab dem 64. Lebensjahr kann ein Altersentlastungsbetrag vom Lohn abgezogen werden. Zuerst rechnet der Sachbearbeiter die vermögenswirksame Leistung des Arbeitgebers zum Bruttogehalt. Daraus resultiert das Gesamtbrutto. Im Anschluss folgt die Berechnung des Steuerbrutto und des SV-Brutto. Für diese beiden Summen gelten unterschiedliche Grundsätze, deswegen müssen sie extra behandelt werden. Das steuer- und sozialversicherungspflichtige Bruttogehalt wird nun um die Lohnsteuer, die Kirchensteuer, den Solidaritätszuschlag, die Krankenversicherung, die Rentenversicherung, die Arbeitslosenversicherung und die Pflegeversicherung reduziert. Das Bruttogehalt wird zum Nettogehalt. Vom Nettogehalt werden jedoch auch noch mal vermögenswirksame Leistungen des Arbeitnehmers, eventuelle Vorschüsse, Sachbezüge und sonstige Bezüge abgezogen. Übrig bleibt im Endeffekt nur noch der auszuzahlende Betrag.

kostenlos & unverbindlich

Bei geringfügiger Beschäftigung, also bei der Ausübung eines Minijobs, gelten andere Regelungen bei der Erstellung der Lohnabrechnung. Eine geringfügige Beschäftigung bedeutet, dass ein Arbeitnehmer nicht mehr als 450 Euro pro Monat verdienen darf. Im § 8 Abs. 1 SGB IV findet man die genaue Regelung einer geringfügigen Beschäftigung. Bei der Lohnabrechnung müssen deshalb andere Berechnungen durchgeführt werden. Bei der Berechnung des auszuzahlenden Lohns werden bestimmte Pauschalen verwendet, um die Sozialabgaben und die Lohnsteuer abzugelten. Aus diesem Grund wird dem Arbeitnehmer oft das Bruttogehalt ohne Abzüge ausgezahlt. Vom Arbeitgeber müssen hingegen 2 % Lohnsteuer, 13 % Krankversicherung und 15 % Rentenversicherung abgeführt werden. Der aktuelle Rentenversicherungssatz liegt jedoch bei 18,6 %, weshalb der Arbeitnehmer den restlichen Anteil selbst tragen muss. Der Arbeitnehmer hat allerdings auch die Option, auf die Rentenversicherungspflicht zu verzichten. Beschäftigt ein Unternehmen einen Minijobber, dann darf das Unternehmen nicht vergessen, ihn bei der Knappschaft-Bahn-See anzumelden.

Beschäftigt man als Unternehmen diverse Mitarbeiter, dann ist man verpflichtet, die Lohnabrechnung der Arbeitnehmer korrekt auszustellen. Kleine und auch mittelgroße Unternehmen lassen die Lohnabrechnungen der Arbeitnehmer oft von einem externen Dienstleister erstellen. Sie suchen sich dementsprechend ein Lohnbüro oder einen Steuerberater ihres Vertrauens, um sämtliche Verantwortung bezüglich der Erstellung der Lohnabrechnung abzugeben. Mit Abgabe dieser Aufgabe geht dem Unternehmen allerdings auch ein Stück weit Kontrolle und Flexibilität verloren. Das größte Problem wird jedoch die missverständliche Kommunikation zwischen dem Auftraggeber und des externen Dienstleisters sein. Auch die Kosten steigen logischerweise in die Höhe, wenn man die Aufgabe der Lohnabrechnungserstellung an einen externen Dienstleister abgibt.

Entscheidet man sich allerdings für eine Abrechnung im eigenen Betrieb, dann können in erster Linie kostenlose Muster zur Erstellung einer Lohnabrechnung sinnvoll sein. Diese Vorlagen helfen zwar alle relevanten Daten zu erfassen, jedoch kann dieser Vorgang auf Dauer sehr zeitaufwendig sein.

Eine professionelle Lohnabrechnungssoftware ist langfristig gesehen natürlich die bessere Wahl, um möglichst wenig Aufwand zu haben. Moderne Software-Lösungen sind mittlerweile sehr leicht zu bedienen, sodass in Zukunft kein Steuerberater mehr benötigt wird. Selbst ohne Vorkenntnisse können die eigenen Arbeitnehmer ihre Lohnzettel mithilfe von modernen Systemen erstellen. Auf Dauer spart man mit solchen Programmen sogar jede Menge Geld. Ein großes Unternehmen sollte in jedem Fall eine eigene Abteilung zur Bearbeitung der Lohnbuchhaltung haben, denn es muss für jeden Dienstnehmer ein eigenes Lohnkonto geführt werden. Auf einer Lohnliste wird die Zusammenstellung des Lohns und der einzelnen Abzüge festgehalten, auch hierfür werden die entsprechenden Programme benötigt. Eine sehr bekannte Software ist zum Beispiel das Online-Buchhaltungsprogramm lexoffice, mit dieser Software können die Mitarbeiter die Löhne völlig automatisch berechnen. Auch die Beitragsbemessungsgrenze kann mithilfe des Programmes berücksichtigt werden. Die einzelnen Programme gewähren im Übrigen auch einen reibungslosen Datenaustausch und ermöglichen automatische Meldungen. Die Elster-Schnittstelle ermöglicht also einen reibungslosen Transfer der Daten zum Finanzamt, zu den Krankenkassen und zu den Berufsgenossenschaften. Außerdem lassen sich die einzelnen Programme auch ohne Probleme über ein Notebook oder ein Tablet nutzen.

Wenn man die Lohnabrechnungen der Mitarbeiter im eigenen Betrieb erledigen möchte, sollte man Personal einstellen, was eine fundierte Ausbildung diesbezüglich genossen hat. Auch eine jahrelange Routine in der Erstellung von Lohn- und Gehaltsabrechnungen kann sehr sinnvoll für diesen Beruf sein. Vielen Gründern fehlen jedoch das nötige Know-how und die Erfahrung in diesem Bereich. Mittlerweile gibt es zahlreiche Lohnbuchhaltungsprogramme, welche die Erstellung einer Lohnabrechnung erleichtern sollen. Viele Programme versprechen ein schnelles Handling. Außerdem werben viele Programme damit, dass nur wenig Vorwissen benötigt wird, um eine korrekte Lohnabrechnung zu erstellen. Aus diesem Grund eignet sich die Erstellung der Lohnabrechnung im eigenen Unternehmen eher weniger.

Die Gefahr ist einfach zu groß, dass Dinge übersehen werden und den Arbeitnehmern eine falsche Lohnabrechnung ausgestellt wird. Die meisten Experten raten deshalb zu einer Auslagerung der Lohnbuchhaltung. Die Lohnbuchhaltung Experten zu überreichen ist in vielerlei Hinsicht sehr clever. Einige Firmen locken Unternehmen nämlich mit bestimmten Gründerangeboten für die Lohnbuchhaltung. Außerdem kann man sich als Auftraggeber gemütlich zurücklehnen, denn Sonderfälle rauben einem in Zukunft nicht länger Zeit und Nerven. Damit man als Arbeitgeber korrekte Lohnabrechnungen an den Arbeitnehmer übergibt, sollte man sie von einem Experten machen lassen. Experten sind einfach routinierter und brauchen im Vergleich viel weniger Zeit. Außerdem beraten externe Lohnbuchhalter und unterstützen das Unternehmen bei Betriebsprüfungen. Ein externer Lohnbuchhalter kann also sehr sinnvoll sein, um Fehler zu vermeiden. Was bei einer fehlerhaften Lohnabrechnung alles passieren kann, wird weiter unten im Beitrag genau erläutert.

Rufen Sie an oder schreiben uns. Wir freuen uns auf Sie.

ANGEBOT ANFORDERNoder rufen Sie uns an direkt an

0541 9393 99 99Natürlich kann man eine Lohnabrechnung auch selbst erstellen. Allerdings kann es für Unerfahrene sehr kompliziert sein und sehr lange dauern. Wenn zudem noch schwerwiegende Fehler passieren, muss man selbst die Verantwortung dafür tragen. Jedoch gibt es ein paar gute Gründe, wieso man die Lohnabrechnung selbst machen sollte. Die Lohnabrechnung wird mithilfe einer geeigneten Software erstellt, die folgende Vorteile mit sich bringt. Erstellt man die Lohnabrechnungen seiner Mitarbeiter intern, dann bleiben die Kosten in jedem Fall überschaubar. Stellt man extern jemanden ein, der für die Lohnabrechnung verantwortlich ist, dann nimmt er zwar die ganze Arbeit ab, allerdings lassen ich diese Personen diese komplizierte Arbeit auch sehr gut bezahlen.

Selbst wenn man sich eine spezielle Software für die Erstellung einer Lohnabrechnung kaufen muss, halten sich die Kosten zur Erstellung von Lohnabrechnungen im Allgemeinen in Grenzen. Dank der ständigen Softwareaktualisierung bleibt man als Unternehmer immer auf der sicheren Seite, da Gesetzesänderungen rechtzeitig angekündigt werden. Oft werden die Gesetzesänderungen kostenlos vom jeweiligen Anbieter der Software bereitgestellt. Die interne Erstellung der Lohnabrechnung hat außerdem den Vorteil, dass keine sensiblen Daten zwischen Stakeholdern hin- und hergeschickt werden. Zudem ist man als Unternehmer wesentlich unabhängiger, wenn man die Lohnabrechnungen intern erledigt.

Schließlich ist man selbst der Ansprechpartner für alle offenen Fragen und kann sie dementsprechend auch schneller beantworten. Auch kann man der eigenen Zeitplanung folgen, sodass man die Lohnabrechnung zu jeder Zeit erledigen kann. Der letzte Vorteil einer internen Lohnbuchhaltung bezieht sich auf den Steuerberater. Durch die Software muss auch er sich auf die wesentlichen Daten und Fakten konzentrieren, sodass der Steuerberater sich im Endeffekt mehr auf die Beratung konzentrieren wird.

Nun muss man sich als Unternehmen natürlich noch die Frage stellen, was passiert, wenn etwas bei der Erstellung der Lohnabrechnung schiefläuft? Bringt eine falsche Lohnabrechnung möglicherweise verheerende Konsequenzen mit sich? Die Lohnabrechnung ist aus steuerrechtlicher Sicht ein relevantes Dokument, weshalb alle angegebenen Daten korrekt sein müssen. Allerdings wird die Lohnabrechnung auch nur von Menschen erstellt, denen hin und wieder auch Fehler passieren können. Zum einen können Fehler bei der Berechnung auftreten. Die Steuern können dann zu hoch oder zu niedrig berechnet worden sein. Die falsche Berechnung kann jedoch innerhalb der nächsten drei Monate korrigiert werden. Diese Korrektur bringt zwar sehr viel Papierkram mit sich, allerdings kann die falsche Berechnung dadurch wieder rückgängig gemacht werden. Ernste Folgen kann eine Lohnabrechnung mit sich bringen, wenn man vergessen hat, fällige Beträge an die jeweiligen Ämter zu zahlen. Sollte das bei drei aufeinanderfolgenden Zahlungen passieren, dann kann sich das Unternehmen sogar strafbar machen. In diesem Fall können sogar hohe Geld- und lange Freiheitsstrafen drohen.

Nicht selten kommt es vor, dass der Verantwortliche bis zu fünf Jahre ins Gefängnis muss.

Doch wieso können solche schwerwiegenden Fehler passieren? Oft passieren die Fehler, wenn der Unternehmer die Lohnbuchhaltung neben dem eigentlichen Geschäft erledigt. Dies kann schnell zu Missverständnissen und gravierenden Fehlern führen. Mangelnde Sorgfalt in stressigen Situationen führen also zu Fehlern bei der Lohnbuchhaltung. Auch kann eine fehlerhafte Einschätzung der Sozialversicherungspflicht zu Missverständnissen führen. Die Liste der möglichen Fehlerquellen bei der Erstellung einer Lohnabrechnung ist vielfältig und weitaus länger als man denkt. Sei es die falsche Unterscheidung zwischen kurzfristigen Mitarbeitern und Minijobbern oder eine falsche Abrechnung von steuerfreien und pauschal besteuerten Lohnbestandteilen, eine falsch ausgestellte Lohnabrechnung kann verheerende Folgen haben. Deswegen sollte man die Lohnbuchhaltung lieber erfahrenen Menschen überlassen, da es genug Fehlerquellen diesbezüglich gibt.

In erster Linie muss auf der Lohnabrechnung das Gesamtbruttoentgelt ausgewiesen werden, schließlich ist es wichtig, damit der Arbeitnehmer die Zusammensetzung des Lohns versteht. Außerdem müssen Angaben zur Art und Höhe der Zuschläge und Abzüge gemacht werden. Zudem muss ersichtlich werden, wie sich das Steuerbrutto und das Sozialversicherungsbrutto zusammensetzt. Die errechneten Abzugswerte wie zum Beispiel Lohnsteuer, Solidaritätszuschlag und auch die Kirchensteuer müssen unter diesem Punkt angegeben werden. Die Arbeitszeit darf ebenfalls nicht auf einer Lohnabrechnung fehlen. Um den auszuzahlenden Betrag genau zu erklären, muss der Weg vom Nettolohn zum Auszahlungsbetrag erläutert werden. In diesem Vorgang werden Abschlagszahlungen, Vorschüsse und eventuelle Tilgungsraten angegeben. Weitere Angaben, die auf einer Lohnabrechnung nicht fehlen dürfen: Name und Anschrift des Arbeitgebers, Name und Anschrift sowie Geburtsdatum des Arbeitnehmers, die Versicherungsnummer des Arbeitnehmers, das Datum des Beschäftigungsbeginns, Steuerklasse und Steueridentifikationsnummer, der Abrechnungszeitraum und die Anzahl der Steuer- sowie Sozialversicherungsbeiträge, die Kinderfreibeträge, der Kirchensteuerabzug und die Steuerfreibeträge sowie die Steueranrechnungsbeträge.

Der Arbeitgeber ist verpflichtet, dem Arbeitnehmer eine Lohnabrechnung auszustellen. Die Aushändigung der Lohnabrechnung erfolgt in der Regel mit Fälligkeit des Arbeitslohnes. Nach der Aushändigung kann der Arbeitnehmer feststellen, ob die Lohnabrechnung korrekt ist. Der Arbeitgeber hat gegenüber dem Arbeitnehmer nur ein Herausgabeanspruch. Die Lohnabrechnung unterliegt eigentlich einer Holschuld, was bedeutet, dass der Arbeitgeber verpflichtet ist, die Lohnabrechnung nur zum Arbeitsplatz des Arbeitnehmers zu bringen. Der Arbeitgeber muss die Lohnabrechnung also nicht per Post zu dem Arbeitnehmer nach Hause schicken.

Als Arbeitgeber ist man verpflichtet, jedem seiner Mitarbeiter eine Lohnabrechnung auszustellen. Wie und wo er die Erstellung der Lohnabrechnung ausführt, ist ihm überlassen. Viele Firmen haben eine eigene Lohnbuchhaltungsabteilung. Andere Unternehmen lassen ihre Lohnabrechnungen jedoch von externen Lohnbuchhaltern machen.

Oft stehen auf einer Lohnabrechnung diverse Kürzel, von denen man die Bedeutung nicht kennt. A bedeutet zum Beispiel Abfindung, AV heißt Arbeitslosenversicherung, BGRS bedeutet Beitragsgruppenschlüssel und E steht für Einmalbezug. Das Gesamtbrutto wird oft mit GB abgekürzt, H steht hingegen für Hinzurechnungsbetrag, J ist der Bestandteil des Gesamtbrutto, die Kirchensteuer wird mit KiSt abgekürzt und der laufende Bezug mit L. LSt steht für die Lohnsteuer, die Nachberechnung wird mit N abgekürzt, das Steuerbrutto hat das Kürzel St und die Sozialversicherung SV. Es gibt noch viele weitere Kürzel, die eine Lohnabrechnung äußerst kompliziert aussehen lassen.

Mittlerweile gibt es im World Wide Web viele Programme, welche die Erstellung einer Lohnabrechnung ermöglichen. Es muss lediglich der passende Suchbegriff in eine Suchmaschine eingegeben werden, damit man ein Muster der Lohnabrechnung zu sehen bekommt. Für wenig Geld bekommt man sogar schon eine günstige Möglichkeit, Lohnabrechnungen sicher und einfach zu erstellen. Die Software Lexware ist bekannt für ihre Programme zur Erstellung von Lohnabrechnungen.

Auf eine Lohnabrechnung gehören Name und Anschrift von Arbeitgeber und -nehmer sowie folgende Arbeitnehmerdaten: Geburtsdatum, Versicherungsnummer, Beschäftigungsbeginn, Abrechnungszeitraum, Entgeltzusammensetzung. Sie sollten stets mit einem Lohnabrechnungsprogramm arbeiten, um Fehler zu vermeiden.

In der Lohnabrechnung stehen neben den Daten zum Arbeitgeber (Name und Anschrift) vor allem die Arbeitnehmerdaten: Geburtsdatum, Versicherungsnummer, Beschäftigungsbeginn, Abrechnungszeitraum, Entgeltzusammensetzung (Bruttolohn, steuerliche sowie Sozialabgaben) und Netto-Lohn.

Für den Arbeitgeber gelten klare Vorgaben: Die Lohnabrechnung muss personalisiert erfolgen und zum 15. eines Monats oder zum letzten Tag eines Monats geschrieben werden.

Der Gesetzgeber sieht vor, dass Arbeitgeber zu einer Lohnabrechnung verpflichtet sind. Diese ist genau vorgegeben in Ihren Pflichtinhalten und dient zum Beispiel als Bemessungsgrundlage des Finanzamts für Ihre Einkommenssteuererklärung.

Wir verstehen uns bei Lohnhelden als Spezialdienstleister, der seine Mandanten mit der Lohn- und Gehaltsabrechnung entlastet. Unser Augenmerk liegt auf dem persönlichen Service, auf Zuverlässigkeit, Kompetenz und Verlässlichkeit.

Jetzt beraten lassen!Heinrichstrasse 14c

49080 OsnabrÜck

0541 9393 99 99

info@lohnhelden.net